На первый взгляд, Томская область представляет собой очевидную логистическую пустыню. Пространства много, а вот чисто логистических задач, потоков и перспектив – совсем наоборот. Трубопроводный транспорт, являющийся частью тематической статистики, в расчет здесь не берем.

На пике потребительского оптимизма, вблизи от одного из главных дорожных узлов региона у села Зоркальцево начали возводить нечто похожее на современный логистический центр.

По логике начинание вполне можно было считать адекватным. Сельхозпроизводители из районов получали «выносную точку сборки» товаропотока в город или куда-либо еще. Город возводил нечто вроде барьера от большегрузов. Томские предприниматели, поставляющие продукцию в другие регионы, получали возможность формировать сборные грузы в рамках большой по местным меркам площадки. Точно так же, как импортеры чего-то малогабаритного и мелкосерийного, а это и есть большая часть местного импорта.

В апреле 2016 года, после долгой и продолжительной сумятицы вокруг проекта учредитель центра был признан банкротом. Имущество, выставленное на торги в конце года, не заинтересовало никого вообще.

Томск – и это стало ясно не вчера – обречен на статус транспортного тупика. Другое дело, что при желании и в этом можно найти что-то, соответствующее как бы прогрессивным трендам. Дескать, весь мир переходит на аутсорсинг, а у нас целая область находится на транспортном аутсорсе. Вот есть Новосибирск, там магистрали, хабы, склады, перевалочные мощности, диспетчеризация. Механизм доставки в Томск и обратно небольшими партиями вполне отработан и доступен по цене. Зачем напрягаться и пытаться придумать что-то свое? Те же ритейлеры с продуктовыми линейками неплохо справляются собственными автопарками, состоящими из небольших грузовиков.

Даже главный транспортный проект области – автодорога Томск-Тайга – именно из этой оперы: аутсорс по логистике в части перевалки с ж/д на авто и обратно планируется перенести в Тайгу.

+ + +

О России в целом, между тем, принято рассуждать схожим образом, только уже в пресловутом глобальном контексте.

Дескать, внутреннее производство давно загнулось. Ну а импорт могли бы развозить крупные иностранные компании, технологически и организационно живущие в другом веке.

Мы же якобы продолжаем упорствовать в отстаивании двух собственных «исторических скоростей» – медленной, дорогой и неповоротливой РЖД и совсем уже неописуемой Почты России. Ну и «серый с черным» рынок дальнобоев полагается им в придачу.

Завершают эту картину так. Все, что нам доступно – это «обочинный» или даже полумаргинальный формат. Географически выраженный, к примеру, в виде Северного морского пути (СМП). Сурово, на грани возможного и на самом логистическом отшибе.

Да и вообще, все за нас сделают китайцы. Они придут, построят по нашей территории свой сверхсовременный и высокоскоростной Шелковый путь в Европу.

Все это, конечно, крайность, но крайность характерная.

Если брать область грузовых автоперевозок и делать это без фанатизма, то выяснится, что и здесь существуют большие опасения по поводу будущего. Мы уже писали о том, что в нынешний кризис крупные российские перевозчики за счет обновления автопарка начали увеличивать свою долю на внутреннем рынке. Однако оказалось, что тем же самым не преминули заняться ближайшие европейские соседи России, участвующие в трансграничных перевозках. Например, Польша за последние годы нарастила свой парк автопоездов до 200 000 единиц. Те же литовские компании вложились в приобретение грузовиков экологического стандарта «Евро 6». То есть существует риск несколько «самовыдавиться» из международной ниши и заполучить некий вариант «евроаутсорса».

Прошлогодний конфликт с поляками по поводу грузоперевозок автотранспортом продемонстрировал определенную уязвимость России в этом направлении.

+ + +

Принципиально – то есть на уровне основополагающих подходов – российской транспортной логистике вменяется самая обычная общая отсталость.

На уровне маркетологии принято рассуждать о том, что беда российской логистики заключается, к примеру, в неразвитости сегментов 3PL и 4PL.

Классификация PL-сервисов (party logistics) описывает тот самый аутсорс. Или же «глубину вовлеченности логистической компании в процесс поставок».

1PL: логистический инсорсинг

Технологии инсорсинга сформировались в 70-80-х годах прошлого века. 1PL – это когда вся логистика предприятия планируется и осуществляется самим грузовладельцем на своем транспорте со своим водительским составом. Полностью автономная логистика.

2PL: частичный логистический аутсорсинг

2PL – «логистика второй стороны»: фирма сама выполняет часть логистических функций – планирует, складирует, формирует логистические цепочки, но не обладает собственным транспортом – привлекает транспорт сторонних организаций. В этом случае подрядчик, – обычно, транспортная компания, «заряженная» на ограниченный набор функций, имеющая ограниченный регион перевозок, использующая свои материальные активы (транспортный парк) для предоставления услуг.

3PL: комплексный логистический аутсорсинг

Уровень 3PL – уровень аутсорсинга, когда грузовладелец сам уже не занимается внешней логистикой. 3PL-провайдеры — высококвалифицированные логистические провайдеры с широким спектром услуг, объединяющие несколько (или подавляющее большинство) логистических функций. На этом уровне провайдер еще не интегрирован в хозяйственную деятельность клиента – это просто подрядчик по доставке грузов, не участвующий в планировании всей логистической цепочки предприятия.

4PL: интегрированный логистический аутсорсинг

4PL – уровень аутсорсинга, при котором компания-производитель привлекает логистического аутсорсера не только для выполнения функций комплексной транспортной логистики, но и передает ему задачи по проектированию и планированию цепей поставок и управление логистическими бизнес-процессами на предприятии. По оценкам экспертов, уже сейчас суммарный объем мирового рынка такой контрактной логистики составляет более $200 млрд.

4PL-провайдер является организатором всей логистической цепи предприятия, сочетая в себе функции консалтинговой компании, менеджера логистических бизнес-процессов и 3PL-провайдера. Ключ его успеха — предоставление наиболее оптимальных решений для клиента за счет высокого уровня своих профессиональных компетенций и привлечения к сотрудничеству надежных и квалифицированных подрядчиков – 3PL-провайдеров.

Источник – Таможня.ру

А рынку уже сулят 5PL, который должен взять на себя вообще все, неся при этом гордое звание «виртуального логистического партнера». Неизбежная шестая стадия, видимо, должна будет еще и потреблять ваши складские излишки. Прогресс не остановить.

+ + +

В реальности рынок не особенно бежит вперед, предпочитая придерживаться стандартной тактики – выждать момента, когда все это будет находиться на грани обыденности.

Мы уже писали о том, что томский экспорт метанола держится на поставках сырья в Финляндию. Поставки железнодорожные. Транспортное плечо – дикое по любым меркам. Выручает во многом наличие своего вагонного парка. «Томское пиво» имеет свой автопарк, есть он и у КДВ. А там умеют считать деньги, и делают это достаточно хорошо. География поставок тому яркое свидетельство.

Да и вообще:

Источник – Д. Малютин. 7 трендов транспортной логистики в России, октябрь 2016

+ + +

Рынок грузового транспорта очевидно производен и крайне зависим. Климат, инфраструктура, платежеспособный спрос, макроэкономика, производительность экономики, лизинговые ставки – почти как сельское хозяйство, только эластичнее по спросу. То есть подверженнее его колебаниям.

Если не брать случай с РЖД – также отчасти дискуссионный, потому как бюджетные субсидии туда формально шли в «некоммерческие» сектора – то с виду стратегический сегмент был явно обойден всяческим «вспомогающим вниманием».

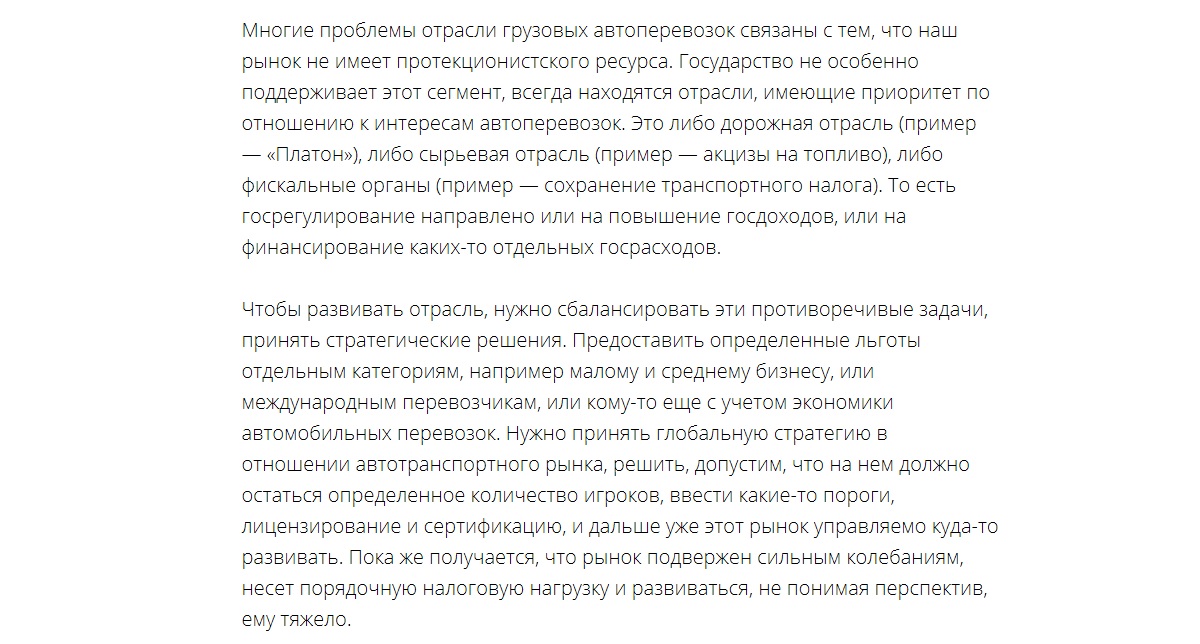

Глава холдинга «Совтрансавто» Владимир Тян охарактеризовал все это следующим образом:

Источник – портал «Грузовики и Дороги»

Здесь же Тян утверждает, что в отрасли пока нет ни аналитики, ни внятной статистики, ни реальной системы управления качеством. Зато есть множество дисбалансов и противоречий в оценках этих дисбалансов.

Томская область может быть едва ли не самым отдаленным концом всех возможных российских транспортных плеч. То есть она вполне может считаться отдаленным берегом всего и вся, состоящего из плотных логистических потоков. Но берега ведь тоже бывают разные. Замусоренные или наоборот. Нам бы хотелось, чтобы недостаток количества хотя бы отчасти восполнялся качеством. Уровнем сервиса, присутствием современных технологий и т.д. Думается, что все это в Томске – в том или ином виде – уже есть, к нему просто нужно присмотреться внимательнее.