Продукцию растительного происхождения, покидающую пределы Томской области, регистрирует местное отделение Россельхознадзора.

По итогам 2016 ведомство отчиталось о:

- 1876 тоннах продовольственного гороха для Литвы;

- 734 тоннах картофеля для Азербайджана (кто копал, тот оценит уровень поставки);

- 230 тоннах муки и 1018 тоннах отрубей для Монголии;

- 20 тоннах кедрового ореха и 215 900 срезанных цветов для Казахстана;

- и 3398 тоннах того же ореха для Китая.

За исключением Китая – сплошь позднесоветская экономическая «вотчина». Да и вообще, сибирский картофель в Закавказье можно, наверное, оправдать какими-то оккультными целями. В общем, не суть.

Суть – это годовой прирост экспорта леса на 214430 кубометров в абсолютном или на 21% в относительном выражениях. Это заметно, а потому требует внимания.

Вопреки давнему стереотипу, на экспорт сейчас идет в подавляющей массе вовсе не «кругляк».

Структура экспорта лесоматериалов из Томской области, 2016 год.

- «Круглый» лес – 5%

- Пиломатериалы – 92%

- Прочее – 3%

На это можно было бы заявить нечто о теневом экспорте и усложнении контроля в связи с действиями правил Таможенного союза. Однако 92% это именно то, о чем весьма бесполезно спорить. Плюс к тому, основными потребителями томского леса являются страны, не входящие в ЕАЭС и его Таможенный союз.

Основные импортеры томского леса, 2016 год.

- Китай – 43%

- Узбекистан – 30%

- Киргизия – 13%

- Казахстан – 7%

С двумя последними существует своеобразная двусмысленность, ибо они-то как раз и входят в Таможенный союз ЕАЭС. Ну а что такое экспорт без таможни – вопрос, скорее околофилософский, в крайнем случае, уголовно-процессуальный.

Собственно, и само увеличение поставок томского леса за рубеж вполне официально связали со вступлением Киргизии в ЕАЭС (август 2015).

Рост томского экспорта по итогам I полугодия 2017, как мы уже отмечали в предыдущем материале, случился по статьям метанола в Финляндию (+34,7%) и древесины в Узбекистан (в 2,5 раза). К последнему, впрочем, стоит отнестись весьма и весьма внимательно.

К примеру, из итогов 2015 года следует, что за 2015 год объем экспортных операций с Узбекистаном снизился аж на 25,7 млн долларов. Нынешний рост в 2,5 раза это плюс 11,4 млн долларов. Ну а в 2012 году Узбекистан и вовсе занимал первое место по импорту томской древесины, заметно опережая Китай – 45,2% против 33,2%. И это при вполне сопоставимых итоговых суммах. 85,9 млн долларов за 2012 (-8,8% к предыдущему году) и 47,3 млн долларов за I полугодие 2017 (+21% к аналогичному периоду 2016-го).

Китай, который успели демонизировать до статуса главного губителя местных лесов, снизил за прошедшее полугодие закупки томской древесины сразу на 9,6% или более 3 млн долларов в стоимостном выражении.

Рынок, как нетрудно заметить, не вполне стабилен, и за тот же китайский спрос еще нужно побороться.

Дело заключается в том, что мы живем не в вакууме с китайцами, а в мире, заполненном капиталистическими хищниками. И это без иронии и преувеличения – у них есть реально десятилетиями отработанный маркетинг, потрясающие логистические навыки и возможности и готовность пахать за низкую по нашим меркам маржу.

И вот для них растущая китайская потребность в древесине стала в свое время приятным открытием и основанием для жесткой конкурентной борьбы. В итоге китайцев обложили предложением так, что российское участие в поставках того же «кругляка» на самый главный в мире рынок заметно уменьшилось:

Источник: Портал «Лес Онлайн», «Китайский импорт российского леса», июнь 2017

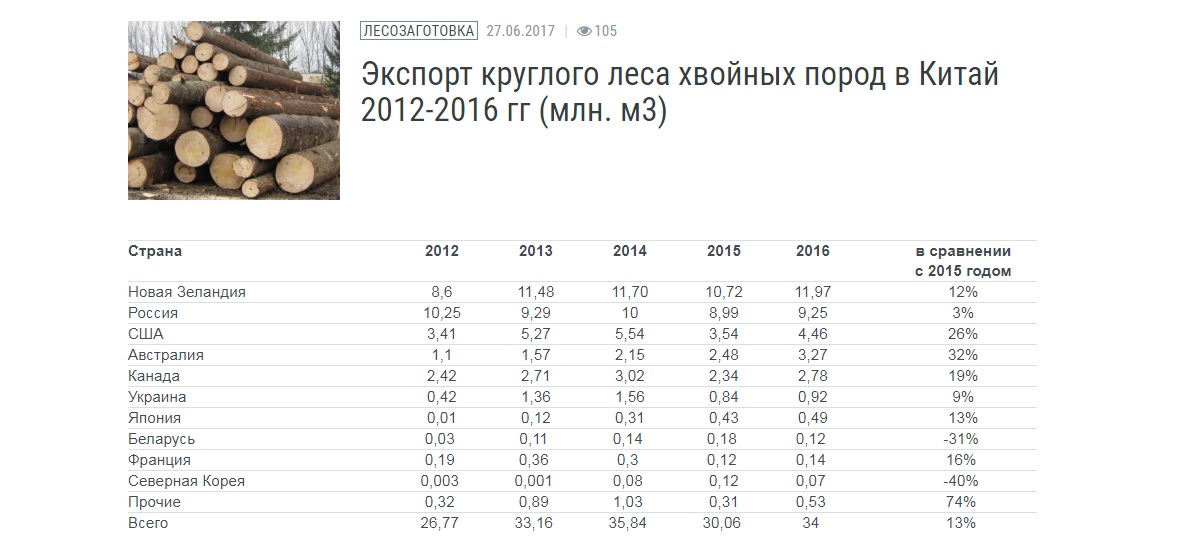

По хвойному «кругляку» динамика экспорта в КНР выглядит так:

Источник: Портал «ПроДерево»

Динамика прироста российского экспорта, как видно из таблицы, самая скромная в числе тех, у кого она является положительной. Ну а в сравнении с временами, когда на китайском рынке безусловно доминировала российская продукция, сей расклад и вовсе выглядит довольно печально.

В том, что касается пиломатериалов, то в хвойном сегменте Россия все еще сохраняет лидирующие позиции, опережая по объемам идущую следом Канаду в два раза – поставщики из РФ за 2016 нарастили соответствующие поставки на 38%. В 2012 и 13, к слову, Канада была впереди.

В сегменте пиломатериалов из лиственного дерева Россия и вовсе занимает третье место по поставкам в КНР.

Доля Томской области в общем потоке является весьма незначительной. Никакого сравнения с регионами-лидерами по этому направлению она не выдерживает в принципе.

Источник: Портал «Лес Онлайн», «Китайский импорт российского леса», июнь 2017.

В то же время, крепнущей тенденцией является увеличение доли пиломатериалов в сравнении с тем же «кругляком». Например, в сравнении с I полугодием 2016 и при общем росте экспорта древесины в 15,7% поставки «кругляка» из области снизились на 57,9% (1,4 млн долларов), а пиломатериалов – выросли на 10,1% (3,3 млн).

С одной стороны, это результат планомерной государственной политики по выстраиванию заградительных вывозных пошлин для «кругляка». В 2012 году экспорт лесоматериалов из области упал сразу на 15%, в основном за счет потери рынка Афганистана. Так сработали практически запретительные пошлины на вывоз из страны «кругляка», вступившие в силу в том же 2012 году. Плюс – меры по его квотированию и лицензированию при вывозе.

Во-вторых, китайские партнеры что-то да наладили в своем многострадальном «Асиновском анклаве». Пилят да вывозят, раз так теперь дешевле.

Ну и в третьих, ходят слухи, что обросшая жирком деревообрабатывающая промышленность Китая таки добилась того, что платить за первичную переработку леса теперь дешевле в России, нежели у себя.

За первые три месяца 2017 года, согласно жизнерадостному официозу, экспорт ДСП из области вырос в 5 раз. Налицо эффект низкой базы, но и это уже что-то.

В 2016 году высокими темпами рос общероссийский экспорт ДВП и MDF. Главным драйвером всего этого роста выступил тот же самый Узбекистан.

Экспорт – есть. Есть и перспективы. Все как всегда упирается в порядок, точнее его отсутствие. В Томске едва ли не каждый, сталкивавшийся так или иначе с «лесным вопросом», утверждает, что местный лес «пилится между китайцами и омскими милиционерами». А областная власть при этом бегает между, будучи не в силах определиться с тем, умная она или красивая.

Опустив из деликатности тему «Зеленой фабрики», позволим себе напомнить следующее:

https://www.vedomosti.ru

Вот тут и могло бы полноценно развернуться то самое томское метанольное производство, о котором мы говорили в предыдущих материалах. Формалин и смолы из него (продукты передела метанола) – это как раз про плиты и мебель. Вот вам и кластер, и добавочные стоимости и разрешение части логистических проклятий.

Ну и где? Пока – за пределами страны, куда область продолжает вынужденно гнать продукты низкой степени передела. Хотя и это, как мы уже здесь показали, может считаться большим и отнюдь не гарантированным успехом.